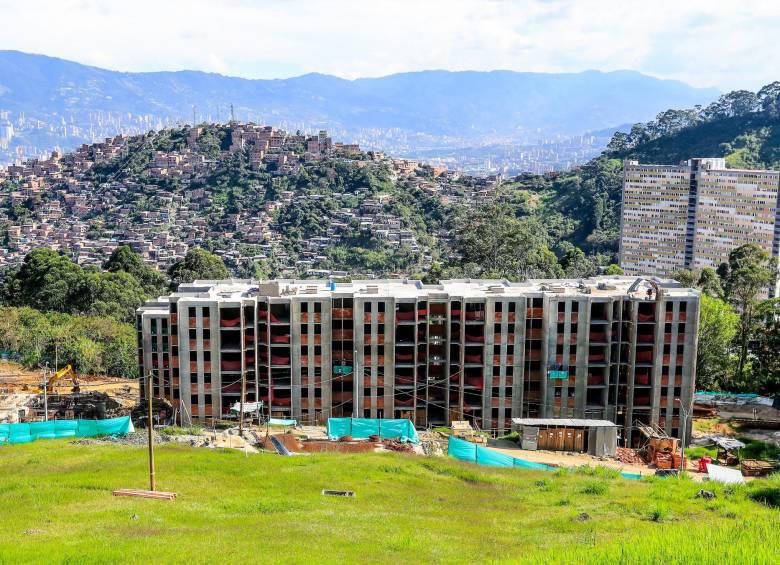

El sueño de tener vivienda propia se vuelve más accesible para quienes han tenido problemas financieros en el pasado.

El Fondo Nacional del Ahorro (FNA) anunció que ofrecerá créditos hipotecarios a personas que estuvieron reportadas en Datacrédito u otras centrales de riesgo, siempre y cuando hayan saldado sus deudas.

Siga leyendo: Fondo Nacional del Ahorro se pronuncia tras investigación de la Contraloría

La presidenta del FNA, Laura Roa Zeidán, confirmó en entrevista con La FM que los interesados deben presentar un paz y salvo que certifique la cancelación de sus obligaciones financieras.

“Lo que el colombiano quiera solicitar lo puede hacer a través del Fondo Nacional del Ahorro, siempre y cuando tenga el paz y salvo de la deuda”, explicó.

Créditos con mejores condiciones que los bancos tradicionales

El FNA brindará un financiamiento de hasta el 90 % del valor del inmueble, un porcentaje superior al ofrecido por la banca tradicional, que suele financiar entre el 80 % y el 85 %.

“Con esta nueva línea, vamos a financiar a todos los colombianos el 90 % del valor del inmueble, lo que significa que solo necesitarán un 10 % de cuota inicial, facilitando el cierre financiero”, agregó Roa Zeidán.

Cuáles son los requisitos para acceder al crédito del FNA

Los interesados en acceder a este beneficio deben cumplir con los siguientes requisitos:

- Presentar un paz y salvo de la deuda que generó el reporte en centrales de riesgo.

- Ser afiliado al FNA a través de cesantías o ahorro voluntario.

- Tener ingresos suficientes para cubrir la cuota mensual del crédito.

- Contar con estabilidad laboral o ingresos constantes.

Conozca además: ¿Cuántas viviendas se construirán en Antioquia este año?

El FNA también ofrece tasas competitivas, cuotas accesibles desde $320.000 y plazos flexibles, además de la posibilidad de acceder a subsidios de vivienda que pueden reducir aún más los costos.

¿Qué hacer si aún está reportado en Datacrédito?

Para quienes aún tienen reportes negativos, el proceso para acceder al crédito implica:

1. Contactar a la entidad con la que se tiene la deuda y negociar un acuerdo de pago.

2. Obtener un paz y salvo una vez se haya cancelado la deuda.

3. Esperar la actualización del historial crediticio en la central de riesgo.

4. Afiliarse al FNA y comenzar a ahorrar para la cuota inicial de la vivienda.

, comandante de las disidencias de las Farc. FOTO: ARCHIVO.")

, comandante de las disidencias de las Farc. FOTO: ARCHIVO.")