Por: Giovanny Cardona Montoya.

Septiembre 30 de 2018.

El ajuste-precio: corto plazo.

La teoría monetaria del Comercio Internacional explica a través del Ajuste-precio como se equilibran las balanzas de pagos a partir de las fluctuaciones de la tasa de cambio. Si aplicamos esta teoría al desajuste sufrido por la balanza comercial colombiana desde que el precio mundial del petróleo comenzó a caer a partir del segundo semestre de 2014, podremos ver que el mercado, en el corto plazo, tiende a equilibrarse de manera autónoma, sin intervención de las autoridades gubernamentales.

Partimos de una premisa en la que el petróleo representa más del 50% de las exportaciones colombianas, además de que la inversión extranjera llega principalmente a esta industria. En consecuencia, la caída del precio mundial del crudo afecta los ingresos por balanza comercial y por cuenta de capitales. El ajuste comienza a darse cuando sube la cotización del dólar como consecuencia de la caída en la entrada de divisas. Así en los meses subsiguientes, el dólar ascendió de una cotización inferior a los dos mil pesos hasta cruzar la barrera de los tres mil pesos.

Ese cambio automático del precio del dólar encareció las importaciones (ajuste gracias a las menores compras del exterior), abarató relativamente los productos colombianos y ayudó a Ecopetrol a balancear sus finanzas, ya que cada dólar petrólero se cambiaba con una tasa muy superior (incluso llegó a subir 66% en 2015). Esto último también menguó el efecto negativo sobre las finanzas públicas, en tanto, el Estado es el principal accionista de la firma petrolera.

Durante los últimos cuatro años (2014-2018) las divisas han estado escasas por un petróleo barato y por menos inversiones directas en la industria extractiva. Como compensación, el dólar se ha mantenido en un rango que oscila más o menos 10% alrededor de los 3 mil pesos. O sea, muy por encima de la tasa histórica inferior a los 2 mil pesos, la cual se mantuvo a lo largo de más de una década (con contadas pero coyunturales excepciones).

La devaluación del peso pudo ser una oportunidad para analizar -desde lo público y lo privado-, la estructura del aparato productivo. O sea, el ajuste-precio señaló el camino para revisar nuestra capacidad de generar riqueza. Pero, nada especial sucedió. El agro sigue deprimido y la industria manufacturera menguada.

La razón es lógica, ya lo hemos señalado en artículos anteriores: se necesitan ajustes de largo plazo -una educación que fortalezca el conocimiento ingenieril, consolidación de un sistema de I+D+i, cualificación del empleo y fortalecimiento de la seguridad social, además de una infraestructura más evolucionada-. Nada de lo anterior ha pasado. La infraestructura avanza a la velocidad que permite la corrupción y en los demás frentes de batalla hay más preguntas que respuestas.

El precio del petróleo sube: cantos de sirena.

Ahora, el mercado mundial del petróleo mueve el péndulo hacia un incremento en los precios internacionales del crudo. Ya se ven lejanos los días de un petróleo por debajo de los 50 dólares y en cambio, la frontera de los 100 parece estar cercana, tal vez en el primer semestre de 2019. Las sanciones a Irán y a Rusia, las tensiones en Siria y una débil reactivación económica global parecen señalar un camino al alza en los precios del crudo. Los especuladores se han hecho sentir y el precio anda en franca recuperación.

Esta coyuntura ya comienza a sonar como “música para los oidos” para las autoridades económicas y las agremiaciones beneficiadas (especialmente banqueros y comerciantes). El optimismo renace y la economía parece retomar la senda extractivista. Los presupuestos del gobierno se están configurando con un petróleo de 60-65 dólares, pero, con los ojos puestos en el excedente.

Nadie habla de la crisis estructural: ni tenemos petróleo para ser exportadores de largo plazo, ni hay garantía que las alzas actuales se sostengan en el futuro. Si las guerras comerciales que Trump le ha declarado a sus socios comerciales, especialmente China, se mantienen, el débil crecimiento económico mundial se vendrá abajo y, con éste, los precios del crudo.

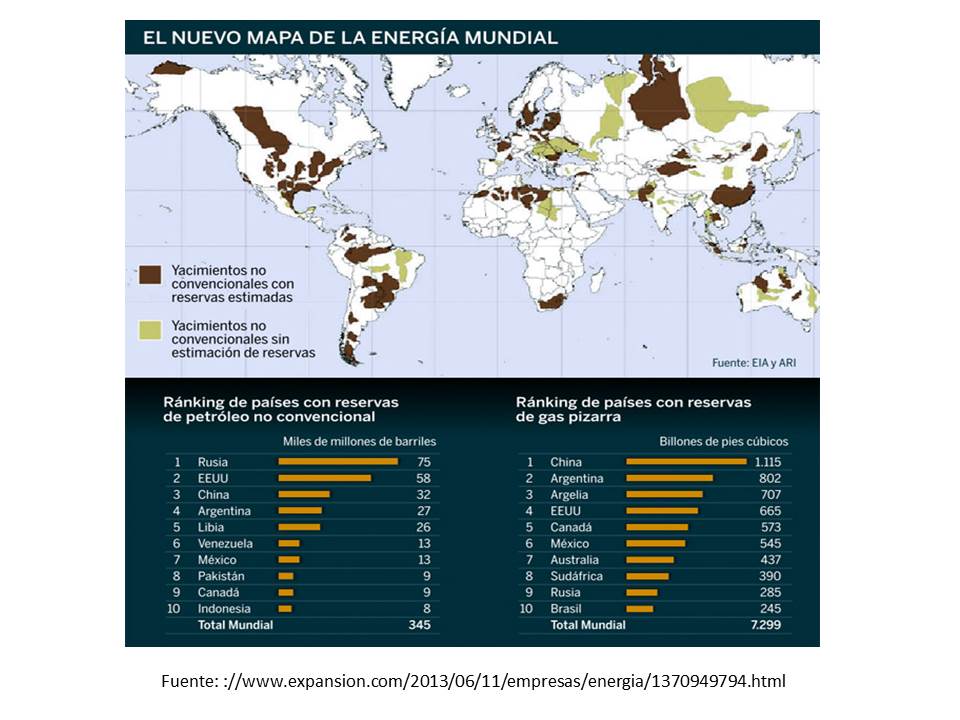

El as bajo la manga de una élite rentista, alejada de una verdadera vocación de competitividad global, es el fracking (reservas no convencionales): la menos sostenible de las estrategias que puede tejer el país a largo plazo.

Con esta reflexión lo que deseamos resaltar es que 2014 fue una verdadera señal de la magnitud del estancamiento y subdesarrollo de la economía colombiana. No poner atención a dicha señal e ilusionarnos con los nuevos precios del crudo es aplazar la verdadera tarea urgente: modernizar el aparato productivo, avanzar hacia una economía competitiva y sostenible; recuperar el tiempo perdido.

Lamentablemente todo indica que se vienen más paños de agua tibia, un cuatrenio más de desindustrialización y rezago tecnológico.