Estamos viviendo tiempos inciertos en materia de crecimiento y desarrollo económico. La recesión que devino desde 2007 a partir de la crisis inmobiliaria (subprime) se ha convertido en una “tos crónica” que no termina de sanar. Ni Europa, ni Norteamérica, ni Japón han podido levantarse plenamente del golpe y, mucho menos, han logrado recuperar su condición de “locomotoras” de la economía global. De otro lado, los mercados emergentes, con China a la cabeza, no logran tampoco cumplir este rol.

Posiblemente ésta llegue a ser la desaceleración y recesión continua más larga de la historia. Diez años sin lograr una recuperación sostenida y con síntomas de recaida.

En este contexto, América Latina se ha roto. Los intentos de integrarnos de épocas pasadas parece que desfallecen. Sin embargo, en un contexto tan incierto, en el cual algunos expertos advierten sobre una posible nueva recaida de la economía global, se hace necesario revisar con una mirada más estratégica, más de largo plazo, las posibilidades de tener dinámicas integradoras en América Latina.

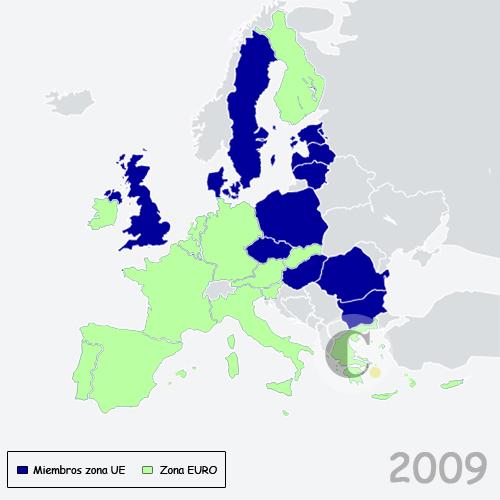

Mucho debemos aprender de cincuenta años del proceso de integración de los europeos. Incluso, en su actual crisis. El proyecto europeo sigue vigente y, aunque vive su mayor crisis, éste bloque continúa siendo el mayor y mejor referente para un proceso de integración regional.

Una Europa integrada, aunque con diferentes niveles de profundidad: no todos se vinculan a la Zona Euro.

Sin embargo, los mayores retos de la integración en América Latina no se encuentran en la falta de modelos, sino en la falta de voluntad política y de condciones para una complementación económica. ¿A qué me refiero?

1. No hay escenarios de negociación política entre países cuyos gobiernos no comparten ideas de política económica y social. Así, Venezuela, Ecuador o Bolivia no tienen voluntad para halla puntos comunes con los gobiernos neoliberales de Colombia, México o Argentina. Y lo mismo sucede con estos últimos, que sólo tratan de confrontar a los primeros, en lugar de concertar. ¿De qué integración latinoamericana podemos hablar si los gobiernos de la región se rechazan sin intentar tender puentes?

Esta realidad es tan compleja, que la visión de modelo de relaciones económicas internacionales en nuestros países cambia de gobierno a gobierno. Y si no, que lo digan en Brasil, Argentina o Paraguay, donde el péndulo de la política se ha movido de izquierda a derecha, y la consecuencia ha sido un replanteamiento de 180 grados en su modelo de desarrollo social y económico.

Sin políticas de Estado (largo plazo), en lugar de políticas de gobierno (según el presidente de turno), no hay ambiente para una real y sostenible integración regional latinoamericana. ¿Imaginan qué seria de la Union Europea si cada vez que el gobierno pasa de socialistas a conservadores y viceversa, se exigiera revisar los acuerdos del bloque?

2. No hay posibilidades de interdependencia. Nuestras economías (la mayoría de ellas) producen commodities de origen mineral o agropecuario, por lo tanto, sus mercados se hallan fuera del continente. Varios países, al menos tres, dependen de las exportaciones de petróleo, otros de cobre, otros de café y bananos. Sin diversificación y sin industrialización, no hay posibilidades una mayor interdependencia.

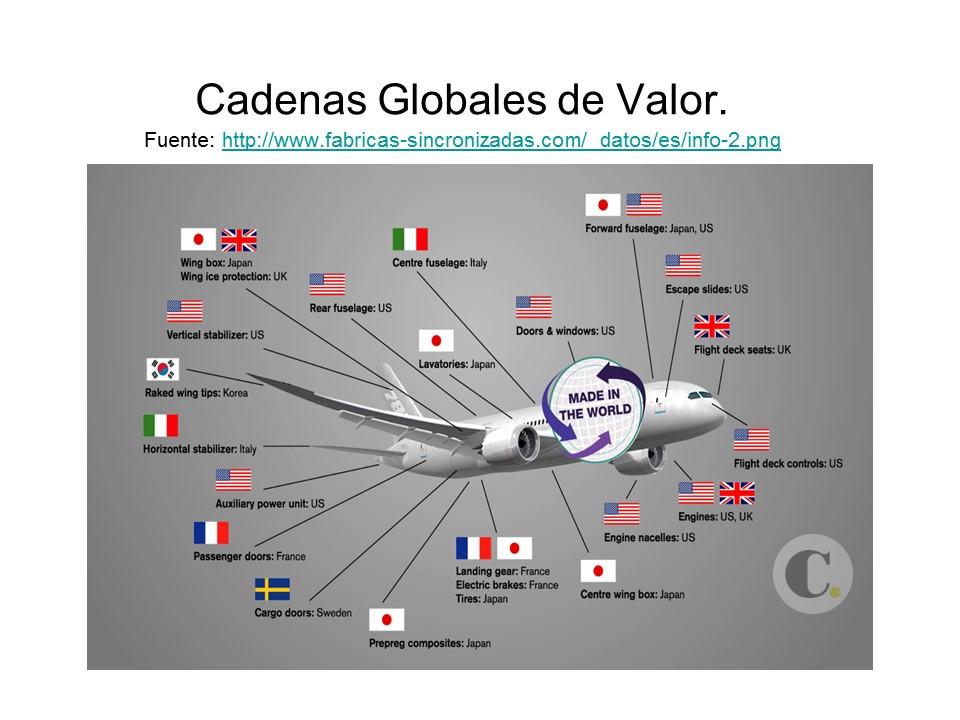

En síntesis, los TLC con el resto del mundo no son integración económica, son una dinámica de liberalización comercial tipo “operación avispa”, para sustituir a las las negociaciones de la OMC, las cuales no logran avanzar. Entonces, Estados Unidos, la UE y otras grandes economías, encontraron a través de los TLC la oportunidad de abrir los mercados para las cadenas globales de valor. Lo que es más crítico, es que varios países de la región tampoco están conectados a dichas cadenas, ya que la mayor parte de sus exportaciones son productos sin procesar. Conozco casos como el de Colombia, Perú, Ecuador, Bolivia o Venezuela, que dependen en gran medida de sus exportaciones mineras, sin agregación de valor.

Un solo producto es elaborado en una cadena de factorías que se distribuyen a lo largo y ancho del planeta. Una fábrica no hace un BIEN, hace una TAREA.

Sin voluntad política de largo plazo y sin diversificación de la oferta exportadora, no tendremos integración latinoamericana. Ni Mercosur, ni la CAN estan logrando cohesionar la region.