Hay suficientes evidencias en el planeta para entender que la competitividad está asociada a la capacidad innovadora de las personas, las empresas y los territorios. Sin embargo, en Colombia parece que no queremos aceptar la tozudez de los hechos.

La evidencia: economías exitosas son aquellas que invierten en educación, ciencia y tecnología.

Si bien no hay garantías de que una patente se pueda convertir en fuente de riqueza, si es evidente que hay una relación directa entre las economías exitosas y el número de patentes que registran anualmente. Por lo tanto, no es sorprendente que el Banco Mundial reseñe que en 2015 China registró cerca de un millón de patentes, Estados Unidos casi 300 mil y Alemania, 47.000. Incluso, los mercados emergentes que vienen ganando participación en los mercados globales, también son líderes en este indicador: Corea, 167.000; Rusia, 27.000; India, 12000; y Brasil, 4600.

Hace un par de semanas estuve en Qualcomm, una empresa de tecnología de las comunicaciones ubicada en San Diego, California. Esta cuenta con cerca de 30 mil empleados, aunque no manufactura nada, sólo crea, innova, diseña. Sus creaciones las tenemos en muchos de los dispositivos que usamos a diario. Lo que vemos en esta foto es EL MURO DE LAS PATENTES, uno de sus sitios más emblemáticos. No hay que decir más palabras.

Hace un par de semanas estuve en Qualcomm, una empresa de tecnología de las comunicaciones ubicada en San Diego, California. Esta cuenta con cerca de 30 mil empleados, aunque no manufactura nada, sólo crea, innova, diseña. Sus creaciones las tenemos en muchos de los dispositivos que usamos a diario. Lo que vemos en esta foto es EL MURO DE LAS PATENTES, uno de sus sitios más emblemáticos. No hay que decir más palabras.

Las patentes son sólo una evidencia. Detrás de ellas vienen los recursos destinados a I+D+i, la cantidad de PhD por millón de habitantes, los grupos de investigación, la calidad educativa, etc. Y en esos indicadores, también se destacan las mismas naciones. En 2014, Corea destinó más del 4% del PIB a la investigación y el desarrollo; mientras que Estados Unidos, Austria, Alemania o China dedicaron más del 2%. En cambio Colombia, según el Banco Mundial, apenas destinó el 0,2%; lo que explica que esta nación suramericana apenas tenga 321 patentes en 2015.

¿Qué pasa en Colombia?

En las últimas semanas, las redes sociales han estado invadidas de recriminaciones y manifestaciones de enojo ante la decisión del gobierno Santos de recortar el presupuesto a Colciencias. Pero, como en otros temas relacionados con desarrollo económico y competitividad, parece que siempre nos quedamos en las manifestaciones coyunturales y omitimos la búsqueda de razones estructurales y objetivos de largo plazo.

Con lo anterior no estoy defendiendo la decisión del actual gobierno colombiano; todo lo contrario. Sin embargo, invito a que revisemos el tema desde raíces más profundas y problemas más complejos. Así que voy a exponer algunos elementos críticos de lo que creo se ha convertido un malestar endémico en el Sistema Nacional de Ciencia, Tecnología e Innovación que lidera Colciencias.

Lo aparente por encima de la sustancia.

El Estado, a través de sus gobernantes, ha desarrollado políticas inconclusas; de hecho, más que inconclusas, son políticas que parecen buscar un objetivo, pero que por lo frágiles sólo terminan aparentando que lo logran. Así, por ejemplo, con las reformas al sistema de salud, hace ya un cuarto de siglo, se buscaba generar una cobertura universal para la población. La realidad hoy es que todos estamos afiliados a una EPS o al sistema subsidiado, pero la capacidad médica y hospitalaria es muy inferior a las necesidades. En otras palabras, en el papel el derecho a la salud es universal, pero en la práctica no lo es.

Algo semejante ha sucedido con el sistema educativo. Desde la década de 1990 se vienen tomando medidas para ampliar cobertura educativa, supuestamente con calidad y pertinencia. Sin embargo, hay varios baches que permiten cuestionar la calidad de nuestro sistema educativo (además de que la cobertura aún no es universal). Hay suficientes estudios que evidencian que el nivel de formación de los profesores de inglés de las escuelas es inferior al requerido para formar una población bilingüe. Del mismo modo, el Consejo Nacional Privado de Competitividad ha demostrado que los mejores bachilleres no eligen la profesión de maestro; contrario a lo que sucede en Finlandia o Corea. En nuestro país, ser maestro no es prestigioso ni tampoco bien remunerado. En cualquier país, y no sólo por argumentos económicos, los maestros deben ser ejemplo y orgullo social.

Todo lo anterior se traduce en una educación anacrónica, para el siglo XIX, con metodologías tradicionales que desconocen las nuevas realidades del acceso a la información, la posibilidad de generar conocimientos en diferentes escenarios, las particularidades de las nuevas generaciones (millennials y centennials) y los retos del futuro: sociedad del conocimiento para un desarrollo ambiental y socialmente sostenible.

Pero el punto central de mi análisis es que se toman decisiones incompletas o cosméticas. Y esta costumbre no es exclusiva del Estado, también se da en las empresas y se viene arraigando en la sociedad.

El ejemplo más evidente de esta perversidad es el de las certificaciones de calidad. Es un trauma para los empleados cuando en la empresa se habla de que se acerca la fecha de la renovación de la Norma ISO 9000 o cualquier otra. “A llenar papeles”. Dicho malestar evidencia que no hemos logrado interiorizar el valor de la certificación como faro de la gestión de calidad de los procesos de una organización. Todos se certifican, pero pocos viven o respiran el espíritu de la calidad en los procesos.

(Aún recuerdo una vez que asistí a una universidad como Par Evaluador del Ministerio de Educación. A la salida del edificio me abordaron unas estudiantes y me dieron las gracias -con cierto morbo- porque habían pintado el edificio para atender la visita de pares). No se respira la calidad, sólo se cumplen las formalidades.

Pero hay una evidencia que me preocupa más. El Sistema Nacional de Ciencia Tecnología e Innovación ha diseñado un modelo interesante de indicadores para medir la productividad de las instituciones que pertenecen al Sistema, de los grupos de investigación y de los investigadores mismos. Hasta ahí, todo bien. Hay investigadores e instituciones cuyo prestigio se fundamenta en hallazgos relevantes que se traducen en verdaderas soluciones para la economía o la sociedad.

Sin embargo, se viene diseminando una costumbre perversa: hacer puntos. ¿Qué significa hacer puntos? Es escalar en el Sistema de CTeI, independiente la pertinencia de mis investigaciones. Un autor, por ejemplo, le pide a sus colegas que cuando escriban un paper, lo citen, para elevar su índice H en Google Scholar; en contraprestación, él los citará en su próxima publicación. Esto es sólo un ejemplo de la mercantilización de la ciencia. Se ha creado un modelo con indicadores de propósitos loables, complementado con esquemas de bonificación bienintencionados. Sin embargo, éste está siendo aprovechado con un falso espíritu meritocrático ajeno a los objetivos originarios.

Hace poco un colega, Hugo Macías Cardona, hacía una reflexión a partir de sus hallazgos al revisar artículos de autores colombianos que llegaban a revistas denominadas “de alto impacto” pero que no estaban siendo citados; o sea, no eran parte de la supuesta discusión en la frontera del conocimiento. Autores que aprenden las reglas de juego de esas revistas para lograr “colar” sus papers sin propósitos claros desde la perspectiva de su pertinencia o nivel de impacto.

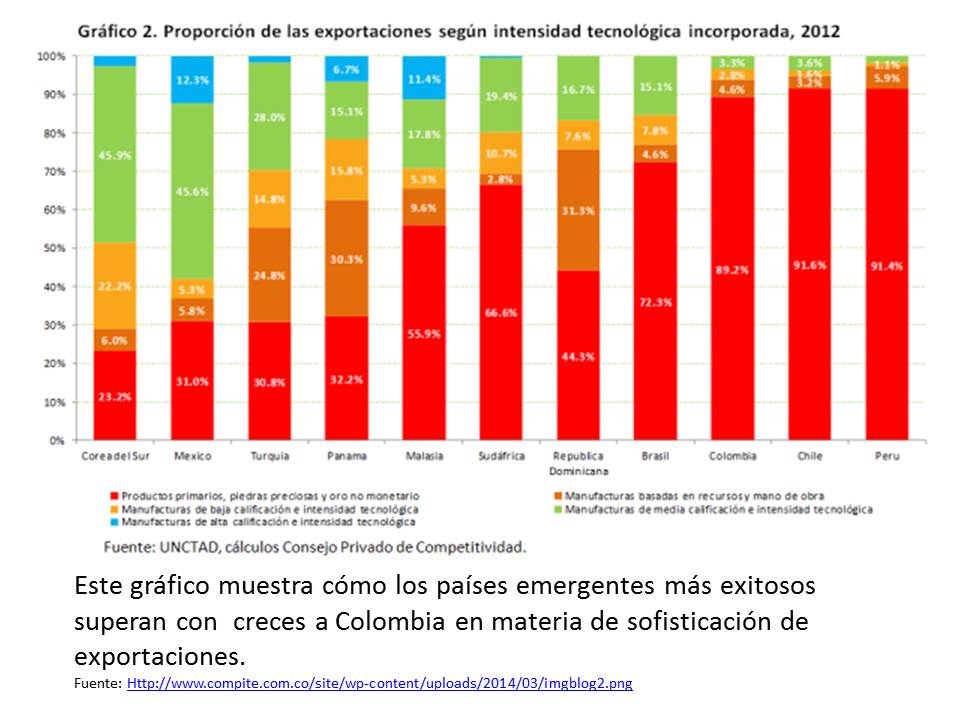

Nuevamente, estamos ante el problema de la apariencia por encima de la esencia. No desconozco que es preocupante que se reduzcan los recursos para Colciencias, pero debemos tomarnos más en serio este tema de la educación para el postconflicto y de la investigación y el desarrollo para la innovación y la competitidad. Hoy tenemos más magisters y más PhD, pero el sistema educativo no avanza, el sistema de salud está en crisis y la competitividad de nuestras empresas está estancada. Como lo he reiterado muchas veces en La Caja Registradora, hoy agregamos mucho menos valor a nuestras exportaciones que hace un cuarto de siglo. ¿Entonces, de qué investigación estamos hablando?

Mientras los intereses individuales no se conecten con los de la sociedad; y mientras el éxito inmediato sea más valorado que el esfuerzo por construir futuro, estaremos condenados a ver “universidades acreditadas”, “empresas certificadas”, “investigadores senior” y “grupos de investigación categoría A”, pero en un país que no sale del subdesarrollo y que parece condenado a un oscuro futuro.