El final de una época: la del crecimiento aislado de los países.

Como lo señalábamos en el artículo anterior, la humanidad ha recorrido un camino que la ha traído a una sinsalida: crecer y consumir hasta agotar las posibilidades de un futuro. Las razones centrales de este apocalíptico pronóstico son, la desunión de las naciones y la sobrevaloración del consumo individual como eje del bienestar.

Las fronteras de los países son el resultado de complejos procesos históricos, de ahí que dificilmente puedan ser analizadas desde una perspectiva unidimensional. Los países son lo que son, esa es la realidad. La pregunta necesaria es ¿se puede alcanzar un desarrollo sostenible a partir de indicadores que se centran en el crecimiento doméstico?

Si bien, especialmente desde el final de la segunda guerra mundial, la comunidad internacional ha cimentado una compleja arquitectura de cooperación -bajo la tutela de las Naciones Unidas-, la realidad es que el principio de Competencia ha sido más relevante a la hora de definir las prioridades en materia de política pública. A partir de los preceptos filosóficos de Smith y Ricardo (laissez faire, laissez passer), los cuales fueron reforzados por las teorías de Porter sobre Ventaja Competitiva de los territorios, la sociedad mundial se ha constituido en un enorme mercado planetario de competencia permanente.

Sin embargo, el éxito de una economía global centrada en la competencia de las naciones y las empresas ha devenido en una transformación del aparato productivo en particular y del planeta en general, que desdice de la posibilidad de continuar con el modelo. La nueva realidad tiene dos características centrales:

– existen serios problemas de la humanidad que no se pueden resolver al interior de las fronteras nacionales: el deterioro del medio ambiente, pandemias como el SIDA, la escasez de alimentos y la hambruna, el terrorismo internacional, entre otros; y

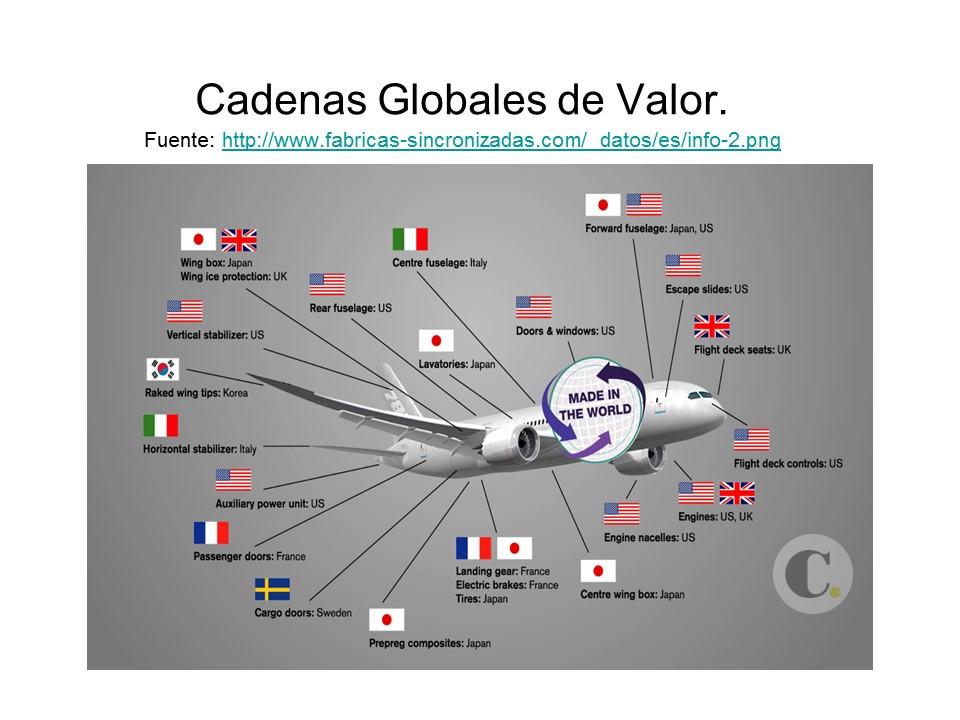

– las fuerzas productivas rompieron las fronteras nacionales y, en consecuencia, la producción de bienes es el resultado de un Comercio Mundial de Tareas en el marco de Cadenas Globales de Valor. Ningún país puede autoabastecerse de todo lo que necesita, ninguna empresa puede producir sin contar con el apoyo de otra empresa.

Un solo producto es elaborado en una cadena de factorías que se distribuyen a lo largo y ancho del planeta. Una fábrica no hace un BIEN, hace una TAREA.

El nuevo modelo económico requerido no puede ser compatible con una concepción de desarrollo cuasi-autárquico que se apoya en un crecimiento nacional del PIB a partir de una balanza de pagos favorable. Tanto el PIB doméstico como la balanza de pagos son instrumentos que guían la política pública y se basan en el privilegio de lo nacional sobre lo extranjero. En otras palabras, la interdependencia es una realidad más compleja y evidente, en consecuencia, buscar el crecimiento a costa del de otros países o empresas es una premisa que destruye valor.

Las crisis planetarias y la interdependencia de producción (cadenas globales de valor) exigen repensar el concepto de lo nacional y de la competencia de mercado. La coo-petencia y el crecimiento compartido tendrán que ser las nuevas claves del desarrollo.

Aunque la Unión Europea está viviendo una de sus mayores crisis, no se puede desconocer que medio siglo de integración en el viejo mundo dejan lecciones sobre el potencial de la unión de economías domésticas alrededor de objetivos compartidos. De igual manera, la importancia que en las últimas décadas han tenido economías tractoras como China, México o India, alrededor de las cuales giran las Cadenas Globales de Valor, evidencia que no se puede tener un crecimiento sostenido de la economía de un país sino se garantiza el dinamismo productivo y de consumo de las demás naciones.

Pero, el factor más determinante de la necesidad de pensar en un Desarrollo Sostenible Planetario en lugar de una sumatoria de Desarrollos Sostenibles Nacionales, es la existencia de una globalización que se manifiesta en escenarios que vinculan a los países a través de grandes problemas: lo ambiental, la pobreza y la violencia del terrorismo y las guerras.

Un desarrollo sostenible depende de la capacidad del planeta para dar vida a la creciente población, para lo cual debe resolver sus antagonismos dialécticos: oxígeno en la amazonía suramericana y polusión en las grandes urbes del planeta; pobreza y hambre en el Sur a la vez que escasea (envejece) la población productiva en el norte; mestizaje cultural alimentado por las migraciones y las TIC a la vez que la xenofobia, el odio religioso y el racismo crecen.

Estas premisas dialécticas (unidad de contrarios) no se podrán resolver en el plano de intereses nacionales, egoistas y limitados. Sólo una concepción planetaria de Desarrollo Sostenible hará viable la supervivencia de la especie y el planeta. Y, en este contexto, el egoismo de una economía que idolatra los mercados y la propiedad no puede ejercer supremacía.