Hoy quiero proponer un tema, a primera vista, muy político pero, la verdad, trascendental para el desarrollo económico de nuestro país: el proyecto de integración de Colombia.

La integración económica surgió como excepción a las negociaciones multilaterales del GATT. La idea era estimular el comercio regional, fortaleciéndose las economías conectadas. Así nacieron, el bloque europeo, la ALADI o la Comunidad Andina de Naciones -CAN-. Integrarse tiene muchos matices y puede ser un proceso complejo y profundo o superficial y básico.

Superficial es la firma de un TLC, ya que lo único que se logra es la liberación -no plena- de mercados de bienes y de capitales. Complejo es el proyecto de Unión Aduanera de la CAN o el del Mercosur, ya que desaparecen las aduanas nacionales y se crea un gran territorio aduanero regional, lo que reduce los costos de transacción y obliga a la creación de una administración fiscal supranacional. Es un reto grande.

El mejor ejemplo de lo que es un gran reto es la Unión Europea: permitir el libre movimiento de trabajadores, de mercancías, de servicios y de capitales; crear políticas regionales en agricultura, infraestructura, educación, hasta llegar a tener una moneda regional: eso es todo un reto de integración.

¿A qué le está apostando Colombia?

Las evidencias empíricas muestran que Colombia no es un líder en materia de integración regional. Es notorio el interés de nuestros gobiernos y de los empresarios por los TLC con Europa y Estados Unidos. Eso no es un error. La cuestión es que estos TLC no son proyectos de integración económica, sólo son propuestas de liberalización comercial. Eso es todo. Detrás del TLC no hay un proyecto de compartir experiencias, de creación de capacidades instaladas, de generación de bienes públicos de beneficio binacional. No, sólo hay una propuesta de liberalización incompleta de mercados.

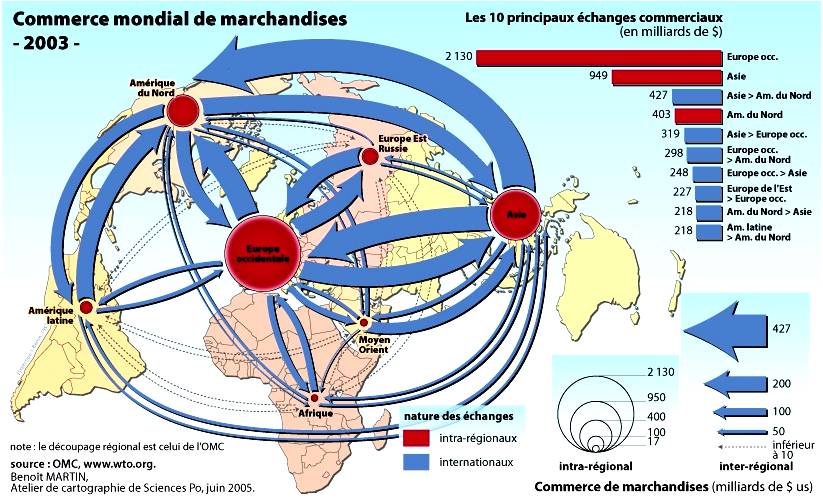

Ahora, la otra evidencia empírica es que después de muchos años de gozar de preferencias aduaneras en Europa (SGP) y en Estados Unidos (ATPDEA), estos mercados siguen siendo importantes para venderles agricultura y, especialmente productos de la minería.

Ahora, la otra evidencia empírica es que después de muchos años de gozar de preferencias aduaneras en Europa (SGP) y en Estados Unidos (ATPDEA), estos mercados siguen siendo importantes para venderles agricultura y, especialmente productos de la minería.

Es claro que la estrategia de diversificación de exportaciones que se inició en el gobierno de Lleras Restrepo -1966-1970) dio sus frutos, estimulando a exportadores no tradicionales como los bananeros, los floricultores o los confeccionistas. Pero, 50 años después, nada nuevo ha pasado. La política exportadora colombiana y, particularmente nuestra estrategia de integración no ha creado nuevas industrias exportadoras. Hoy exportamos con el mismo nivel de transformación que hace medio siglo. Antes era el café, ahora es el petróleo acompañado de carbón y ferroniquel. Nada ha cambiado.

¿por qué Colombia no mira hacia Latinoamérica?

Durante más de una década, Colombia tuvo un comprador importante de manufacturas: Venezuela. Este mercado natural colombiano compraba casi todos los carros ensamblados que Colombia exportaba; igualmente compraba el 50% de nuestras confecciones. Era, cuantitativamente hablando, nuestro segundo mercado pero, cualitativamente, el primero: era el mayor importador de valor agregado colombiano.

Por diversas razones, geopolíticas principalmente, ese mercado fue cerrado. Sin embargo, trajimos el caso venezolano sólo como un ejemplo. El caso es que en Latinoamérica hay mercados interesantes para manufacturas de la calidad y el reconocimiento de los productos colombianos. Confeccionistas de de ropa interior femenina y ropa casual masculina, fabricantes de electrodomésticos y productores de alimentos procesados así lo han demostrado.

La pregunta es, por qué nuestros gobernantes no toman las riendas de la CAN y lideran un proceso que permita crear plenamente la Unión Aduanera Andina. Y ésta no es una meta final. Creada la Unión Aduanera hay que pensar en liberar los mercados de inversión en la región, iniciar proyectos de infraestructura para comunicar estos mercados: hoy es mucho más facil llegar a Miami que cruzar a Perú. Igualmente hay que llegar a acuerdos sobre movilidad de estudiantes, homologación de títulos, reconocimiento regional de patentes, integración energética, etc. etc.

Y la CAN no es un fin último tampoco. El gran proyecto es la unión CAN – Mercosur. Un gran mercado que incluye a Brasil y Argentina, las dos naciones más grandes de Suramérica. No por casualidad, Brasil es un BRIC, y ambas naciones hacen parte del G-20 grupo que está tomando las grandes decisiones de la economía global.

Mirar a Sur: ¿ese será nuestro Norte?

Un hecho es relevante en la actualidad: las economías del Norte han entrado en su peor crisis desde 1930 y aún no se ve luz al final del túnel. En cambio los mercados emergentes se han robustecido y se han convertido en la locomotora de la economía mundial. Además en Latinoamérica los proyectos de integración como Mercosur y UNASUR, avanzan a pesar de nosotros. Son otros los que los lideran. ¿vamos a dejar que esta locomotora avance sin nuestro concurso?

Chile es un ejemplo interesante: tiene convenios con todo el mundo, y su comercio es diversificado: América Latina es tan importante para los exportadores chilenos, como lo es Estados Unidos. La razón: este país tiene una base exportadora diversificada: minería, agricultura, agroindustria y otros sectores con valor agregado.