Giovanny Cardona Montoya, junio 14 de 2020.

A veces la coyuntura nos obnubila y hace que perdamos el Norte de largo plazo. Sin embargo, la aparatosa caida de los precios del petróleo entre marzo y mayo de 202o como consecuencia de la recesión asociada a la pandemia del Covid-19, nos recuerda que la economía colombiana no puede seguir poniendo los huevos en una sola canasta: ser exportador de hidrocarburos.

Por lo anterior, la academia, el sector empresarial y la clase política deben poner sus ojos en una tendencia de largo plazo que marca la dinámica del comercio mundial: las cadenas globales de valor.

Si bien la coyuntura puede insinuar un regreso del proteccionismo (al menos parcialmente), la realidad es que en el largo plazo, los desarrollos de C+T+i seguirán siendo la fuente mayor de generación de riqueza.

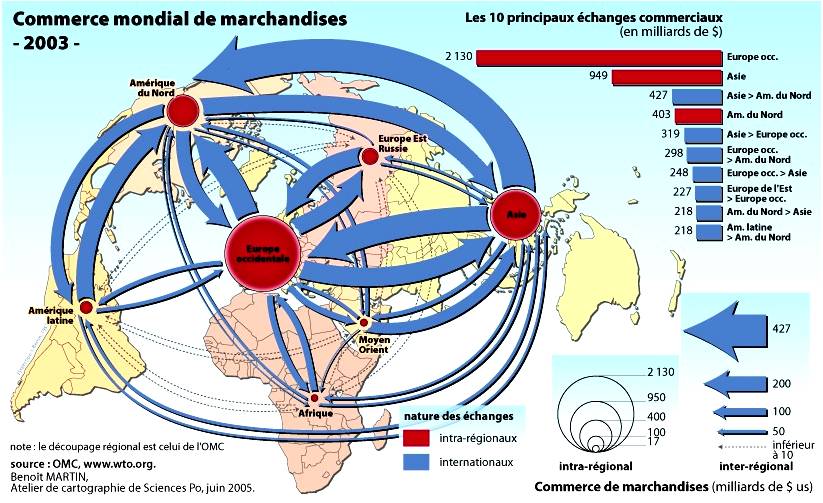

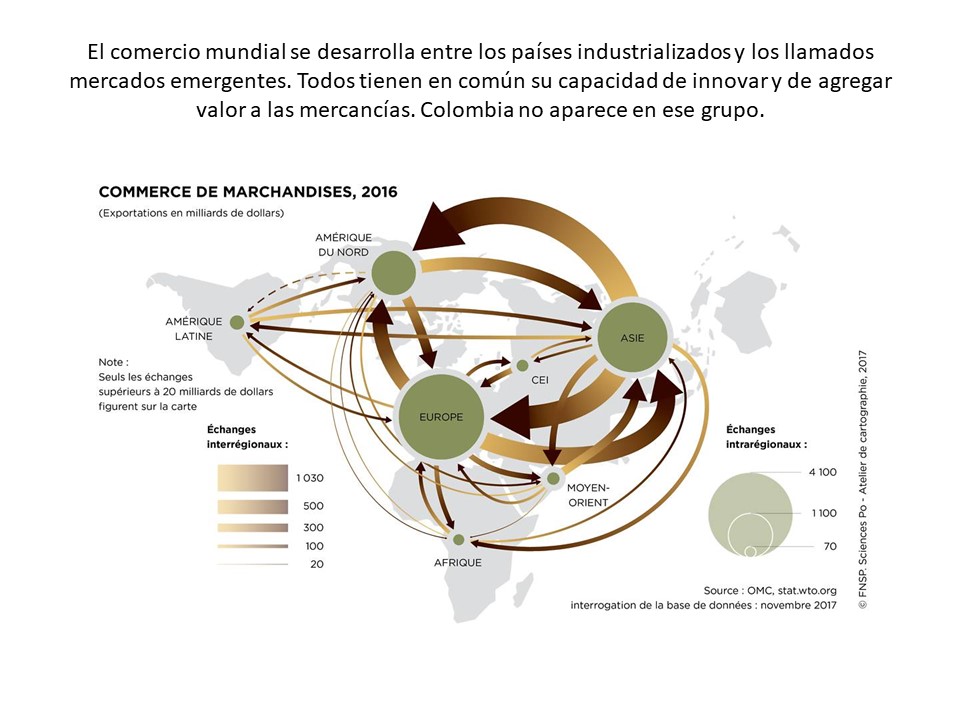

A lo largo del último medio siglo, se ha configurado una redistribución geográfica de la producción de bienes y servicios a nivel mundial.

¿Por qué se ha dado esto?:

1. La posibilidad que tienen las empresas transnacionales de mantener el control de la producción pero con menores costos de mano de obra;

2. La necesidad socio-política de los países industrializados de trasladar procesos productivos contaminantes allende sus fronteras (industrias químicas y petroquímicas, por ejemplo);

3. Cambios políticos en algunas naciones asiáticas y latinoamericanas, con gobiernos neoliberales que crean las bases para transformar sus aparatos productivos, atrayendo la inversión extranjera para reducir su dependencia de la exportación de commodities (tigres asiáticos, China, Chile, Brasil, México);

4. El desarrollo de la C+T+i que transforma los procesos productivos, profundizando los niveles de especialización en las empresas y los territorios;

5. El auge de Acuerdos Comerciales Regionales (ACR) con los cuales se crean condiciones estables, más o menos abiertas, para el intercambio de materias primas, bienes intermedios y productos terminados.

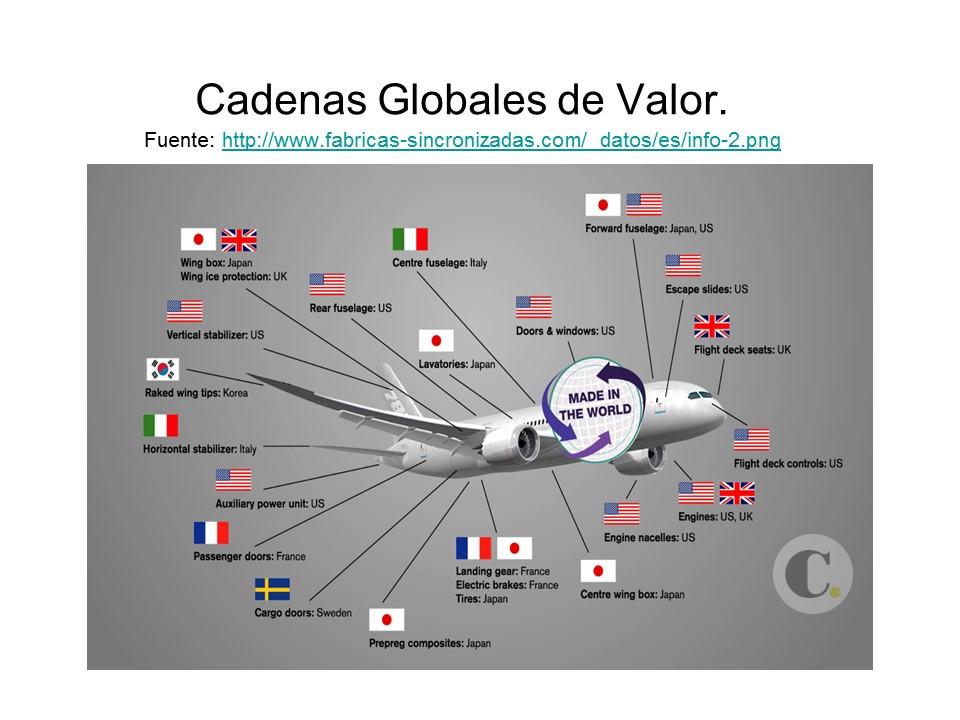

Como resultado de esta combinación de factores, los productos se fueron haciendo cada vez más complejos y su elaboración se deslocalizó. En otras palabras, las actividades inherentes a la producción de una mercancía -diseño, manufacturación de componentes, ensamblaje, distribución y servicio postventa-, se materializan a lo largo y ancho del planeta, ya sea, en el marco de operaciones intra-firma (offshoring y oversea) o de contratación de terceros (outsourcing, maquilas).

Esta transformación da pie a lo que se denominan las Cadenas Globales de Valor (CGV). Según el Banco de la República las CGV consisten en “…rango amplio de actividades que llevan a cabo las firmas en sus procesos de producción y que van desde diseño, producción, mercadeo, distribución y servicio al cliente. Estas actividades pueden ser llevadas a cabo por la misma empresa en una determinada ubicación geográfica o por diferentes empresas en distintas ubicaciones.”

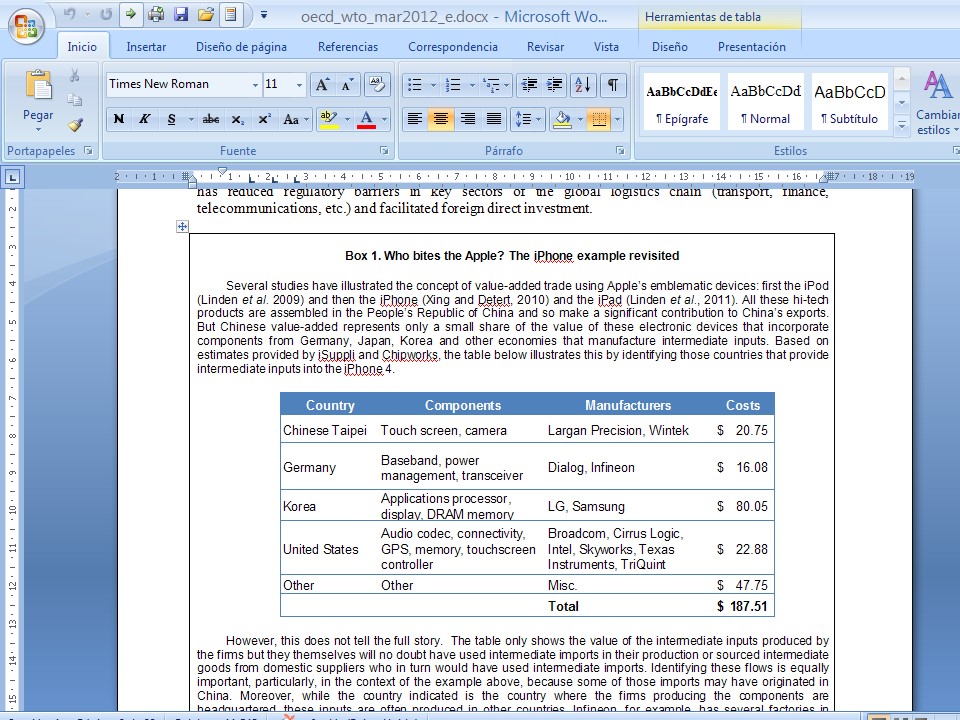

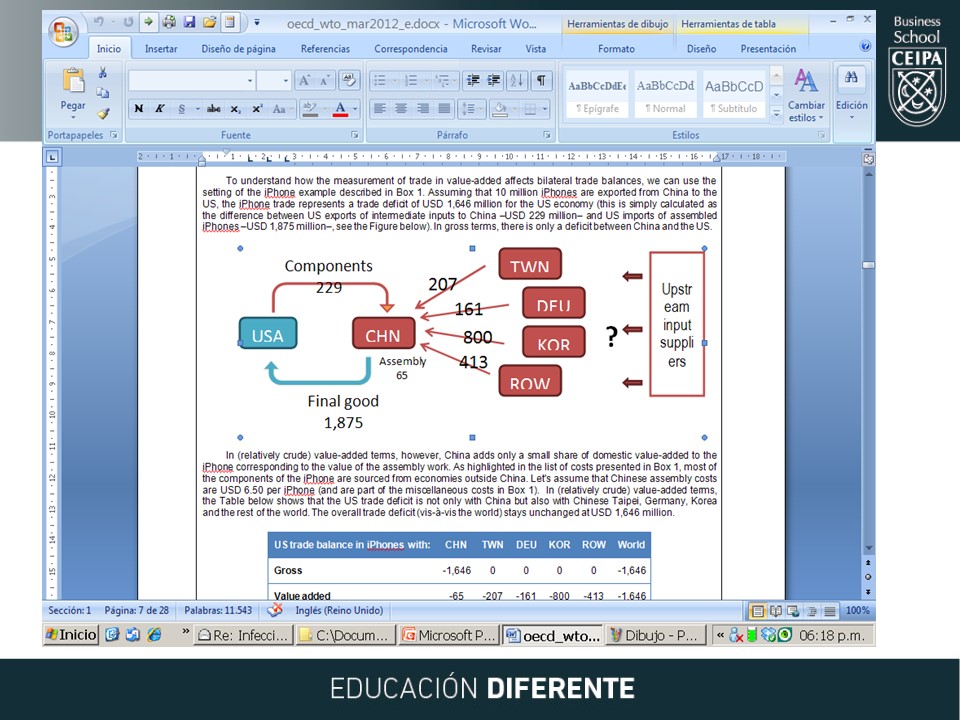

Cadena Global de Valor del Iphone: Aunque pareciera que el déficit comercial de Estados Unidos es con China (exporta 229 millones de dólares en componentes para Iphone pero, recibe 1875 millones en Iphone ensamblados), la verdad es que esos productos terminados tienen componentes de Taiwán (207 millones), Alemania (161 millones), Corea (800 millones) y otros países (413 millones).

Cadena Global de Valor del Iphone: Aunque pareciera que el déficit comercial de Estados Unidos es con China (exporta 229 millones de dólares en componentes para Iphone pero, recibe 1875 millones en Iphone ensamblados), la verdad es que esos productos terminados tienen componentes de Taiwán (207 millones), Alemania (161 millones), Corea (800 millones) y otros países (413 millones).

Un factor determinante del desarrollo de las CGV es la generación de economías de escala. La especialización en la producción de componentes y bienes intermedios conlleva la manufactura de grandes volúmenes de mercancías complejas, con costos unitarios cada vez más reducidos. Dichas economías de escala se potencian, adicionalmente, gracias a: a) la reducción de costos de comercialización, transporte y comunicaciones; b) la emergencia de empresas especializadas en logística y c) la reducción de barreras aduaneras a través de la firma masiva de TLC.

Son variables críticas del comercio mundial de tareas y de servicios, el talento humano altamente cualificado -técnicos, tecnólogos, científicos-, el desarrollo suficiente de la informática y las telecomunicaciones y el régimen de propiedad intelectual.

Según datos de la OMC, el comercio mundial de servicios en 2017 superó los 5 billones de dólares (contra 17 billones de dólares en mercancías), pero su participación es creciente –8% en 2017-. Se destaca que en dicho año fueron los servicios relacionados con propiedad intelectual los que más crecieron (10%) en el subgrupo de “Otros Servicios”, los cuales representan más del 42% del comercio mundial de servicios.

Adicionalmente vale la pena destacar que, durante 2009, en el marco de la recesión económica global, a pesar de la contracción de la demanda global, el comercio de servicios experimentó un leve incremento.

En la actualidad, la deslocalización cada vez responde menos a argumentos de costo, para incursionar en razones más asociadas a la agregación de valor y la generación de ventajas competitivas. En otras palabras, crece el papel del conocimiento en los procesos productivos en detrimento del uso de mano de obra no cualificada.

Según la OMC, tomando como referencia la manufacturación del sector automotriz, el comercio mundial de tareas se hace cada vez más intersectorial. Ya en 2011, el 32% en total del valor añadido de las exportaciones mundiales de vehículos provenía del sector del automóvil, mientras que el 68% se originó en otros sectores. Adicionalmente, 40% de dicho valor añadido fue derivado del comercio de servicios, no de las manufacturas.

El comercio entre 12 naciones del continente asiático (53% del comercio mundial), se traduce en un intercambio de componentes y bienes intermedios. Desde 1996 el porcentaje de valor agregado de China a sus exportaciones ha fluctuado entre 48% y 57%. La mitad de los productos terminados que salen de China tienen un valor agregado nacional cercano al 50%, la otra mitad son productos ensamblados con pocos componentes domésticos.

Estados Unidos es el mayor demandante de servicios de offshoring en el mundo (51%), seguido por Japón con 17% y la Unión Europea (15 países) con 11%. De igual manera se destaca que los países con la mayor cantidad de centros de maquila y ensamblaje son India y China, seguidos de naciones latinoamericanas y de países de Europa central y del este.

Reflexión Final:

Hace 3 décadas, con la Apertura Económica, el país hizo una apuesta por la modernización del aparato productivo. Y eso no pasó. Hoy somos un país con un nivel consumo sofisticado, financiado con la exportación de productos mineros (petróleo, carbón, ferroníquel, oro). Pero nuestro aparato productivo es más primario que en la segunda mitad del siglo pasado, con un sector manufacturero altamente dependiente de importaciones, incluso de productos de origen agropecuario.

Colombia tiene pocas reservas probadas de hidrocarburos, no puede darse el lujo de esperar décadas. ¡Qué esta pandemia se convierta en una oportunidad para empezar realmente a hacer diferente las cosas!