La teoría monetaria del Comercio Internacional explica a través del Ajuste-precio como se equilibran las balanzas de pagos a partir de las fluctuaciones de la tasa de cambio. Si aplicamos esta teoría al desajuste sufrido por la balanza comercial colombiana desde que el precio mundial del petróleo comenzó a caer a partir del segundo semestre de 2014, podremos ver que el mercado, en el corto plazo, tiende a equilibrarse de manera autónoma, sin intervención de las autoridades gubernamentales. Continuar leyendo

Parodiando al expresidente Lleras Restrepo, quien -en el marco del modelo de Sustitución de Importaciones- proclamó la consigna “exportar o morir” con la cual validó un conjunto de políticas públicas para promocionar las exportaciones, el Presidente Ejecutivo de ANALDEX, Javier Díaz Molina, sugirió en el XXIX Congreso Nacional de Exportadores la necesidad de “Exportar y Vivir” como la proclama que debe servir de faro a las estrategias que se implementen en función de la competitividad económica del aparato productivo colombiano.

La consigna no es gratuita. El tema es serio.

Colombia es un país que a lo largo de casi tres décadas transformó su canasta exportadora, incrementando la dependencia de commodities no renovables (petróleo, carbón, oro, ferroníquel) y reduciendo la participación proporcional de los bienes con valor agregado. Este fenómeno se ha venido profundizando a lo largo de los años tal y como lo ha demostrado suficientemente el Consejo Nacional Privado de Competitividad en sus informes anuales.

Varios son los factores que han incidido en esta “desindustrialización” tan manifiesta en nuestra dinámica exportadora. El deterior de las relaciones con Venezuela en la última década, la profunda revaluación del peso desde comienzos del siglo XXI y la crisis económica global emanada de la burbuja inmobiliaria que estalló en 2007, son algunas de las causas más evidentes.

Sin embargo, es claro que el planeta está sufriendo profundas transformaciones y que el modelo de desarrollo socio-económico colombiano requiere revisar varias estrategias en tópicos tan relevantes como la calidad, pertinencia y cobertura educativa, las inversiones en I+d+I, el fomento al empresarismo, la formalización laboral y la seguridad social; por nombrar sólo algunas de los más evidentes.

Por lo anterior, deseo resaltar algunos tips señalados por los destacados conferencistas y panelistas que se presentaron en el Congreso. Igualmente enlazo mis comentarios con las memorias del evento para que, quienes deseen, puedan profundizar en los diferentes tópicos.

1. Renato Baumann de Brasil llama la atención sobre la necesidad de dar el valor que se merece al comercio de servicios, puesto que mientras el comercio mundial de mercancías ha crecido 3,5 veces en 20 años, el de servicios se ha multiplicado por cinco en el mismo lapso de tiempo. En este mismo contexto, el autor señala que hay un gran interés -a la vez que una urgente necesidad- de reglamentar el creciente e-commerce, el cual seguramente se llevará una gran parte de la torta del comercio mundial en los próximos años. Sobre este tema hicimos un par de comentarios en un blog hace un par de semanas.

Ahora, un tema crítico que enciende las alarmas, es que la pequeña participación de América Latina en el comercio mundial de servicios es menguante. En tan sólo cinco años, de 2010 a 2015, caímos del 4% al 3,4%. Ahí renace la inquietud sobre la sofisticación de nuestro aparato productivo. Otros problemas endémicos detectados por el autor son: un enfoque de la creciente inversión extranjera directa hacia la exploración, explotación y comercialización de hidrocarburos y otros commodities mineros; y el bajo nivel de comercio intra-latinoamericano.

2. Leticia Armenta, docente-investigadora del TEC de Monterrey hace un análisis comparativo de las economías industrializadas, los BRICS y algunas economías latinoamericanas, incluida la colombiana. De su presentación se pueden destacar tres hallazgos fundamentales:

a. Desde la crisis de 2007-2008, nos encontramos entre un frágil y pírrico crecimiento y una recesión global. Ninguna economía, salvo China o India, dan señales de que puedan tener un desempeño decoroso en el mediano plazo. En el caso colombiano, el crecimiento se ve más atado al desempeño del consumo doméstico y de sectores como el financiero y el comercio que al comportamiento de las manufacturas y la agricultura. Los datos positivos de la industria manufacturera se asocian fundalmentalmente a la puesta en funcionamiento de Reficar.

b. En términos generales, la inflación ha sido controlada, excepto en casos críticos como Venezuela o Argentina. Esta es una señal saludable de la economía global que incluye el caso colombiano.

c. Muchas economías emergentes han logrado reducir sus tasas de desempleo, algunas colocándose en niveles casi de pleno empleo. Sin embargo, a pesar del relativo estable comportamiento económico, este no es el caso de Colombia, donde el desempleo estructural se mantiene alrededor del 10%.

3. Carlos Esteban Posada de Eafit nos dejó una reflexión muy relevante sobre un estudio de política monetaria, el cual debe ser tenido en cuenta seriamente por los empresarios. La síntesis de sus hallazagos es: el incremento en las tasas de interés por parte del Banco de La República es una herramienta efectiva para reducir la inflación; sin embargo, bajar las tasas de interés no es muy efectivo para estimular el crecimiento económico. Yo complemento esta reflexión invitando a los empresarios para que no centren sus expectativas en herramientas de política macroeconómica (tasas de interés, tipos de cambio, salario mínimo, etc.) sino que se focalicen en decisiones de mediano y largo plazo como la inversión en I+D+i, en educación, en infraestructura; las reformas tributarias y de seguridad social; etc. Esos factores sí pueden determinar los crecimientos sostenidos de la economía en el mediano y largo plazo.

4. Por último, quiero destacar las ponencias de Beethoven Herrera y de Juan Carlos Mathews, quienes nos invitan a no seguir caminando con los ojos vendados de cara al futuro. El empresario de hoy tiene que revisar las megatendencias del planeta y los retos de largo plazo del país. Las megaciudades, el envejecimiento poblacional o la desaparición de funciones y operaciones (que en 10 15 años serán desarrolladas por máquinas y no por personas) se acompañan de varios retos que se le avecinan a Colombia alrededor del agotamiento de las reservas de petróleo en el mediano plazo, los retos de movilidad y sobrepoblación en nuestras ciudadades y el post-conflicto.

Los empresarios tenemos que focalizarnos en la Visión de nuestra organización. ¿Cómo pretendemos ser reconocidos en 10, 15 o 20 años? y a partir de este Norte necesitamos formular y materializar las estrategias de desarrollo. El corto plazo no puede ser la brújula que dirija las decisiones trascendentales de las organizaciones particularmente las de los exportadores.

La balanza de pagos tiene dos grandes componentes, la cuenta corriente y la cuenta de capitales. El primer componente evidencia las operaciones de compra-venta internacionales de un país. Sin embargo, dicho componente no sólo incluye las mercancías, sino también los servicios y los pagos que se realizan por los factores de producción. Así, los intereses que se pagan por la deuda internacional y las utilidades que repatrian las empresas multinacionales se consideran compensaciones al capital, por lo tanto aparecen en la cuenta corriente. Pero, y de modo más sorprendente, debemos señalar que las remesas que envían los compatriotras que abandonan el país por diversas razones, también se reportan en la cuenta corriente, como una especie de pago por la exportación de la mano de obra.

El segundo componente, la cuenta de capitales, contabiliza los ingresos y salidas internacionales de capital, ya sean en forma de deuda externa o de inversiones extranjeras. En esta cuenta se incluyen los capitales de corto plazo y de largo plazo.

2. COLOMBIA OPTIMISTA

A lo largo de las últimas dos décadas, la balanza comercial (componente de la cuenta corriente que registra las importaciones y exportaciones de bienes) ha reflejado un comportamiento poco alarmante. No se han presentado déficits notorios, incluso en algunos años se ha tenido superávit comercial.

De igual manera, la cuenta de capitales evidencia que el país a lo largo de dos decenios ha atraído Inversión Extranjera Directa y créditos de largo plazo. Este tipo de capitales tienden a ser productivos, relacionados con el desarrollo de empresas y obras de infraestructura, no dedicados a financiar el consumo.

Hasta aquí, estas dos evidencias muestran un país optimista con una relación positiva con el resto del mundo: no hay exceso de importaciones y el país es atractivo para los inversionistas extranjeros.

3. COLOMBIA AMARGA.

Si bien la balanza comercial de Colombia no presenta síntomas críticos en el largo plazo (no se presenta un crónico, estructural o profundo déficti comercial), la cuenta corriente sí es deficitaria, de manera profunda y crónica. Aunque la relación entre exportaciones e importaciones de mercancías es estable, el país tiene un crónico déficit en cuenta corriente, el cual se explica por la salida de divisas en forma de utilidades repatriadas (las empresas extranjeras se llevan las ganancias) o de pago de intereses de la deuda externa.

Este déficit no es de mayor envergadura gracias a que los casi dos millones de colombianos que han salido del país buscando mejores oportunidades, envian remesas que son más importantes que el valor total de las exportaciones de café. Aunque las remesas se han reducido con la crisis económica de España y la desaceleración de la economía de Estados Unidos, su peso sigue siendo muy relevante.

Aunque la cuenta de capitales también se ha visto favorable en las últimas décadas, en realidad hemos venido incubando una crisis. La mayor parte de las inversiones extranjeras que llegan al país vienen para la industria minera, particularmente hidrocarburos, lo que explica su sensible descenso desde que los precios internacionales del petróleo se vinieron al piso en 2014.

El tema es que las evidencias empíricas señalan que nuestra economía no es atractiva para los inversionistas extranjeros, excepto en la minería, la banca o el comercio. O sea, ni el agro, ni la industria manufacturera son destinos significativos de los inversionistas extranjeros. Durante varios artículos hemos señalado la importancia de innovar y agregar valor a nuestros productos y para ello sería de mucha utilidad la transferencia de know how por parte de las empresas extranjeras. Pero eso no está sucediendo.

4. A MANERA DE CONCLUSIÓN.

La balanza de pagos no sólo es una herramienta para conocer las relaciones económicas internacionales de un país. Con los datos que se pueden leer en la información que aporta el Banco de La República, se ratifican varios hechos que dan a entender la crisis estructural de la economía colombiana:

– dependemos de las exportaciones de hidrocarburos, a pesar de que no tenemos reservas de petróleo a largo plazo. La importancia del café y otros productos de agroindustria ha caído significativamente. Ni qué hablar de otros sectores de la industria manufacturera.

– atraemos inversiones extranjeras pero fundamentalmente para la exploración y explotación de hidrocarburos y la venta de empresas en el sector financiero, comercio y telecomunicaciones. Pero no llegan capitales para modernizar la industria manufacturera o el agro. Adicionalmente, la repatriación de utilidades evidencia que los países industrializados no están interesados en reinvertir sus utilidades en el país.

– las remesas de colombianos que se han ído del país financian una parte importante del déficit en cuenta corriente.

O sea, estamos vendiendo nuestras empresas, explotando el subsuelo y exportando mano de obra para financiar nuestro tren de consumo.

El pasado 20 de abril (2016) se realizó en Medellín el VI FORO NACIONAL DE IMPORTADORES, organizado por ANALDEX. Aunque el encuentro se centró en los retos que genera la nueva legislación aduanera, el presidente ejecutivo de ANALDEX, Javier Díaz, hizo una presentación panorámica del comercio mundial y de la situación colombiana en la actual coyuntura.

Quiero apoyarme en alguna información obtenida en el evento para reforzar argumentos que hemos tratado de exponer en este blog en los últimos dos años, especialmente desde la crisis de los precios internacionales del crudo. Argumentos que cuestionan la débil vocación industrial y exportadora del país.

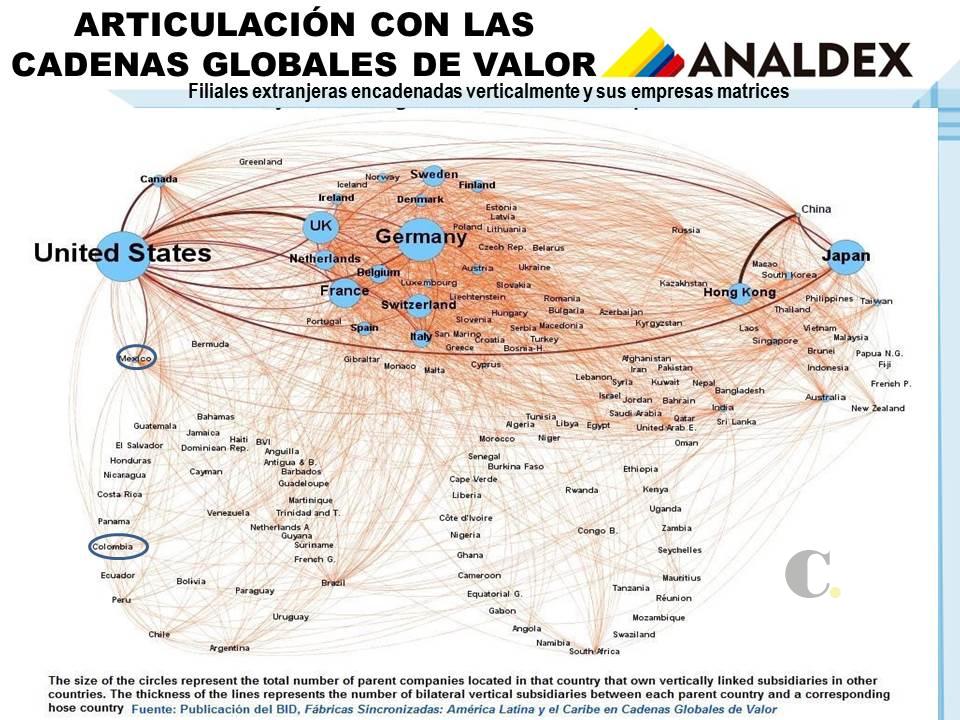

1. Una nueva tendencia: la super especialización en los procesos productivos.

El auge de la I+D+i en las economías industrializadas (Europa, Norteamérica y Japón) y en los Mercados Emergentes como China, Corea o Taiwán, ha conllevado una profundización en los niveles de especialización. Las empresas dejaron de producir bienes para dedicarse a prestar servicios en lo que llamamos el Comercio Mundial de Tareas, lo que provoca que las mercancías sean el resultado de la integración de decenas de factorías instaladas a lo largo del planeta.

Las firmas desagregan su producción a través de procesos de manufacturación oversea y offshoring.

2. El reto colombiano es articularse en estas cadenas de producción.

Para no ser simples proveedores de materias primas, sino integrantes que agreguen valor a las mercancías, es necesario ajustar nuestra capacidad productiva, incentivando la investigación, el desarrollo tecnológico, la innovación y el emprendimiento empresarial. Sin embargo, para ello es necesario revisar las estrategias que desde las empresas, la academia y el Estado se implementan para modernizar el aparato productivo. Después de 25 años de apertura económica, Colombia se ha desindustrializado, incrementando su dependencia de exportaciones de hidrocarburos:

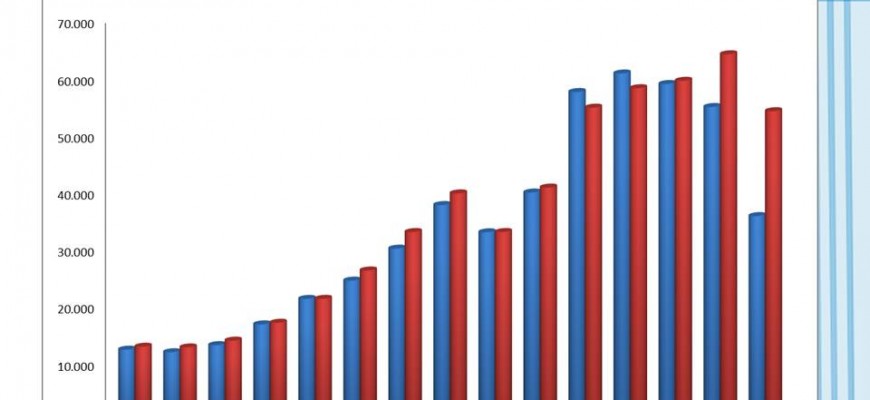

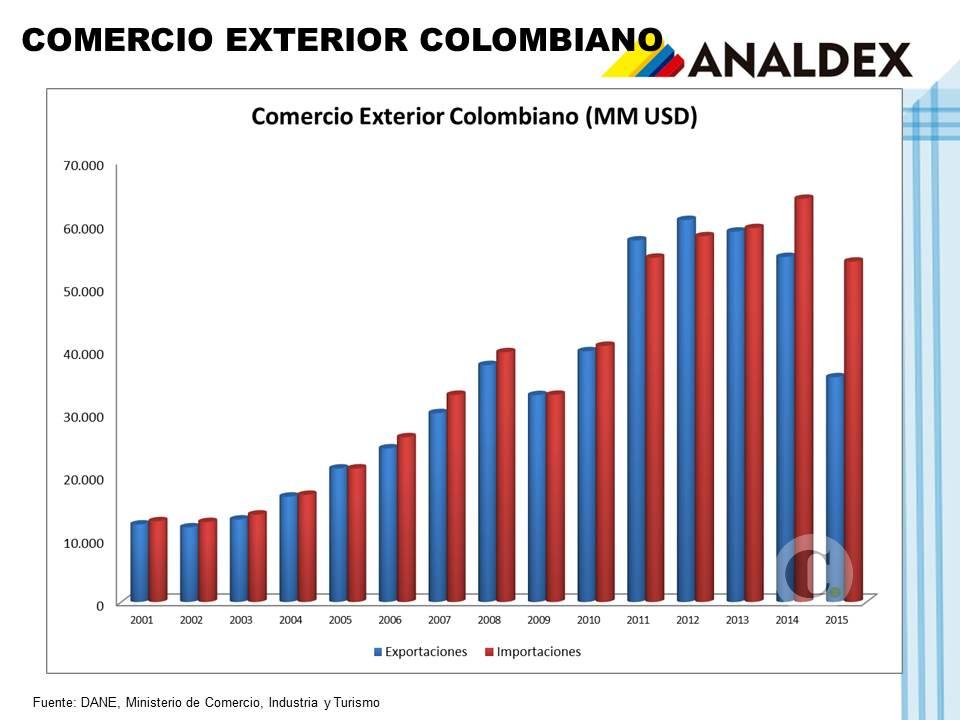

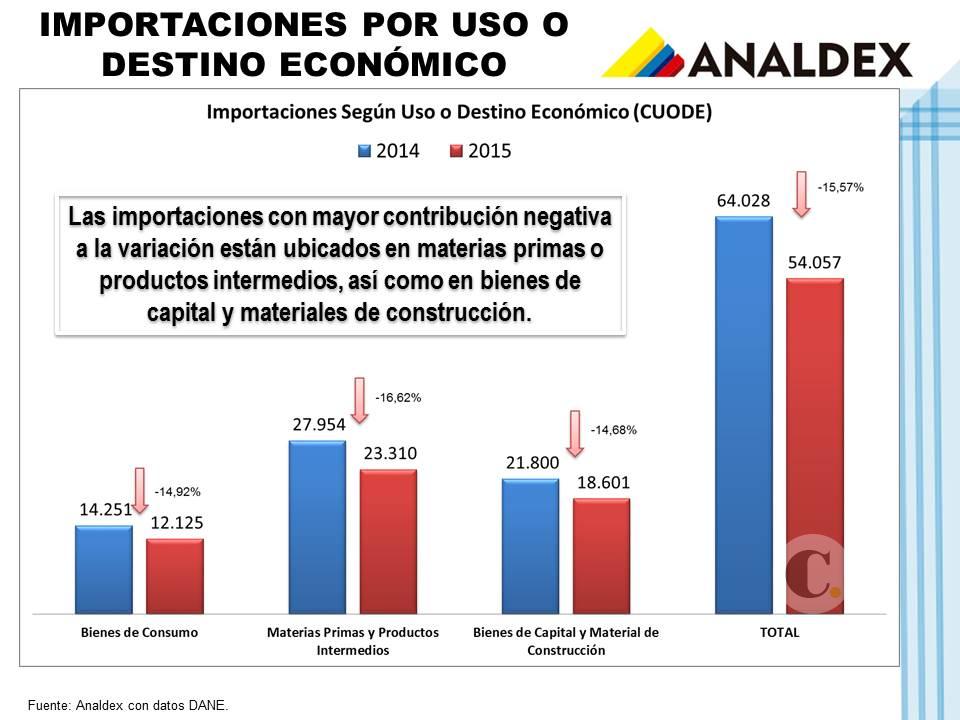

El déficit de balanza comercial, profundo desde finales de 2014, se explica principalmente por la caída en los precios de commodities como el petróleo y le carbón.

3. Con la caída en los precios de las materias primas, el déficit de balanza comercial se ha hecho más evidente.

Las exportaciones han caído a una mayor velocidad que las importaciones, por el significativo peso del petróleo y el carbón en las ventas internacionales. De otro lado, la industria nacional es altamente dependiente de insumos extranjeros, a la vez que el país es un gran consumidor de bienes terminados importados, lo que hace que las compras extranjeras bajen a una velocidad menor. La consecuencia: una balanza comercial profundamente deficitaria.

Entre 2014 y 2015, el déficit comercial ha crecido de manera preocupante.

4. Los fenómenos que agudizan la crisis.

La realidad de la competitividad colombiana es mucho más compleja que un problema de precios de commodities. Hay una suma de factores, estructurales algunos, coyunturales otros, que evidencia el problema de fondo de nuestra competitividad:

– Tenemos una infraestructura rezagada si se le compara con la de otros países que compiten con nosotros en los mercados globales. Los índices de competitividad señalan que Ecuador y Chile cuentan con mejores puertos y carreteras que muchas naciones latinoamericanas. Colombia, al contrario, aparece en los últimos puestos de esta medición, tanto a nivel mundial como regional.

– El alza en el precio del dólar y el fenómeno metereológico del Niño han disparado la inflación, generando incertidumbre de cara a un crecimiento sostenible, y conllevando que el Banco de la República recurra a medidas monetarias contraccionistas, lo que es contraproducente en un escenario de desaceleración económica como el actual.

– Más que un coyuntural déficit de balanza comercial, el país sufre de un crónico déficit de cuenta corriente, el cual se explica en gran medida por los costos financieros de la deuda externa y la repatriación de utilidades de las compañías multinacionales que se instalan en el país. Este permanente desangre reduce la capacidad del país de invertir en ampliación de capacidades instaladas.

– El país se ha venido desindustrializando, no desde la crisis de los precios del crudo que se gestó hace un par de años, sino desde que dimos inicio a la llamada Apertura Económica. El problema, como se evidencia en otras economías exitosas -tigres y dragones asiáticos-, no es que se haya abierto el país a la competencia extranjera, sino que no se han sostenido políticas de Estado para el desarrollo industrial. La pyme colombiana quedó a merced de sus propias decisiones, ya que ni el sector público, ni la academia, enfilaron sus esfuerzos para garantizar un ambiente favorable para la innovación y la agregación de valor. La consecuencia ha sido el cierre de empresas y la cada vez más fuerte dependencia de bienes intermedios importados, reduciéndose la participación de nuestra propia capacidad manufacturera en el valor final de los bienes que exportamos o consumimos.

Tal vez la última vez que el ambiente económico global fue relativamente tranquilo y con bajos niveles de incertidumbre fue el que se vivió entre 2004 y la crisis inmobiliaria de las subprime entre 2007 y 2008. Sin embargo, y aunque los países industrializados aún no emergen plenamente de la crisis, la economía colombiana -al igual que muchas emergentes- se recuperó desde 2009 y los indicadores del ambiente económico se mantuvieron saludables: baja inflación, tasa de cambio sin sobresaltos y desempleo a la baja. Pero a partir del segundo semestre de 2014 el ambiente se ensombreció.

¿Cuál es la coyuntura?

La coyuntura que angustia a las empresas colombianas se deriva de la fuerte caída en los precios del petróleo, el acelerado alza de la tasa de cambio y la gradual y escalonada inflación. Estas tres variables se relacionan entre sí: el bajo precio del petróleo afecta nuestra balanza comercial y reduce la entrada de Inversión Extranjera Directa -IED-, lo que ha elevado el precio del dólar, encareciendo las importaciones. La devaluación del peso eleva los costos de los insumos y demás bienes importados, lo que, aunado al fenómeno del Niño, trae más inflación.

La incertidumbre que presenta la economía colombiana se acompasa de una débil recuperación de la economía global. Europa lentamente sale de su crisis, pero sus indicadores apenas sirven para devolver una pequeña porción de los empleos perdidos desde 2008. Si bien Norteamérica muestra una economía más saludable, algunos indicadores aún no generan confianza. Adicionalmente, Japón parece haberse acostumbrado a un crecimiento precario y China sigue su tendencia de desaceleración económica. Esta situación hace prever que el mercado mundial no será el gran jalonador de nuestro crecimiento económico.

¿Qué esperar?

Más que un pronóstico, me propongo hacer una sugerencia: seamos prudentes con las predicciones de corto y mediano plazo. En otras palabras, no sugiero marcados optimismos, sino, ubicarnos en escenarios que se aproximen poco al ideal. Tengo dos razones para ello:

1. La economía global no parece tener bases para lograr una recuperación acelerada. Al contrario, parece que China enfrenta problemas que no podrá solucionar sin la implementación de ajustes, los cuales se relacionan fundamentalmente con la dinámica de su mercado doméstico. Tantos años de éxito inevitablemente se traducen en un crecimiento del consumo doméstico, con los consabidos riesgos de inflación y revaluación. Mientras China no enfrie su recalentado mercado, los precios de los no tranzables (vivienda y servicios personales) se alejarán de los de los bienes comercializables, provocando una crisis estructural.

Los demás países emergentes, artífices de la recuperación desde 2009, no parecen tener un mejor ambiente: México, Brasil y sus vecinos latinoamericanos se desaceleran o están en recesión. Igualmente, Europa enfrenta problemas en su modelo de integración, los cuales, aunados al tema migratorio -exacerbado por la guerra de Siria- y a las preocupaciones por el terrorismo fundamentalista, no parecen hacerle fácil el camino hacia una sólida recuperación económica.

2. La inflación en Colombia. Tengo varios argumentos para pensar que en 2016 y al menos en parte de 2017, este indicador seguirá dando dolores de cabeza. Para empezar, los desajustes climáticos no son un fenómeno coyuntural; a las sequias les siguen los temporales invernales, y el ciclo vuelve a empezar. En otras palabras, si la inflación está asociada a las cosechas, entonces, estamos condenados a periódicos ciclos inflacionarios derivados de la crisis global medioambiental.

El calentamiento globla es un fenómeno estructural y no coyuntural. Las convenciiones de Kyoto sobre calentamiento global, y ahora el Acuerdo de París, son una clara evidencia de que el desorden climático es permanente. Ahora tendremos que aprender a convivir con comportamientos impredecibles de las cosechas. Así que, si nos preocupa el fenómeno del Niño como gestor de inflación, mejor nos vamos acostumbrando.

El otro tema que está provocando inflación es el alza en los tipos de cambio. Colombia es un país que importa una amplia gama de bienes de consumo, incluso de alimentos. Bajo estas circunstancias, actualmente se están negociando las compras del segundo semestre y de la temporada navideña, lo que indica que, al margen de la evolución de la tasa de cambio en el segundo semestre, el efecto inflacionario de este dólar de más de tres mil pesos ya se hace inevitable para 2016.

Entonces, de mediano plazo la pregunta es ¿bajará el precio del dólar a finales del año?

La respuesta depende de dos factores fundamentales, el precio de los combustibles en el mercado mundial y las políticas monetarias de la FED. Con respecto a este segundo argumento no hay certezas. Después de varios años de aplicar políticas expansivas, la FED ha dejado de estimular el crecimiento económico. Elevar las tasas de interés puede ser un vehículo que mantenga una tendencia del dólar hacia la revaluación.

El otro argumento, el del precio del petróleo es más complejo aún; todo indica que su caída se explica por una combinación de razones objetivas (desaceleración económica global) y subjetivas (geopolítica y especulación en los mercados de futuros). Si nos centramos en los argumentos objetivos, el precio del combustible parace haber encontrado piso, prueba de ello son los acuerdos que se están dando por parte productores para evitar más caídas. Ya el mercado cambiario ha empezado a reaccionar, lo que también se refleja en un dólar de 3 mil pesos, en lugar de 3.300 pesos, como estuvo hace unos meses.

Pero, lo más difícil de predecir son los comportamientos geopolíticos de los Estados y las reacciones especulativas de los mercados. La crisis de relaciones de Estados Unidos con Venezuela y Rusia benefician un petróleo a la baja; pero, los grandes productores de petróleo no convencional (en Estados Unidos principalmente) salen afectados con este combustible tan barato que hace inviables las inversiones en la nueva tecnología del fracking.

Conclusiones:

Probablemente el petróleo encontró su piso y el precio del dólar ya baja de su techo…pero esto no es seguro; hay demasiadas variables en juego, y no todas son de racionalidad económica.

En síntesis, invito a que nos movamos en escenarios no muy optimistas, que no finquemos nuestras expectativas en la recuperación de las variables críticas: inflación, tasas de interés o tipos de cambio; sino que construyamos presupuestos y planes de mediano plazo con base en esfuerzos propios dirigidos a la innovación, los nuevos proyectos, mayores eficiencias, alianzas estratégicas con proveedores domésticos y extranjeros y búsqueda de nuevos mercados.